03. Kaders, richtlijnen ambities en bezuinigingen

Financiële beeld Voorjaarsnota 2016

De financiële kaders, de begrotingspositie en de meerjarenprognose zijn bij de Voorjaarsnota 2016 voor het laatst getoetst en geactualiseerd. Wij maken in het verdere verloop van dit hoofdstuk steeds de vergelijking met het beleid en de cijfers die in die nota door de raad zijn vastgesteld.

In de Voorjaarsnota 2016 hebben we gemeld voor 2017 geen grote veranderingen in de financiële positie en het begrotingsbeeld van Assen te voorzien. Tevens hebben we vastgesteld dat we, om die situatie in deze bestuursperiode te kunnen continueren, financieel behoedzaam moeten blijven manoeuvreren. Daarnaast dient de gemeentelijke weerstandscapaciteit op peil te blijven voor mogelijke tegenvallers als gevolg van boven de markt hangende financiële risico’s. Kortom, de financiële positie was gezond, maar blijft ook de komende jaren kwetsbaar.

We hebben gerapporteerd dat beleidsuitvoering en de realisatie van de ambities uit het collegeprogramma op schema lagen. Dat gold eveneens voor de bezuinigingsopgave in uitvoering: de op de bedrijfsvoering rustende bezuinigingen zijn met instemming van de raad enigszins naar beneden bijgesteld. In het kader van de voorbereiding van de begroting 2017 wordt bezien of hiervoor compenserende maatregelen dienen te worden getroffen.

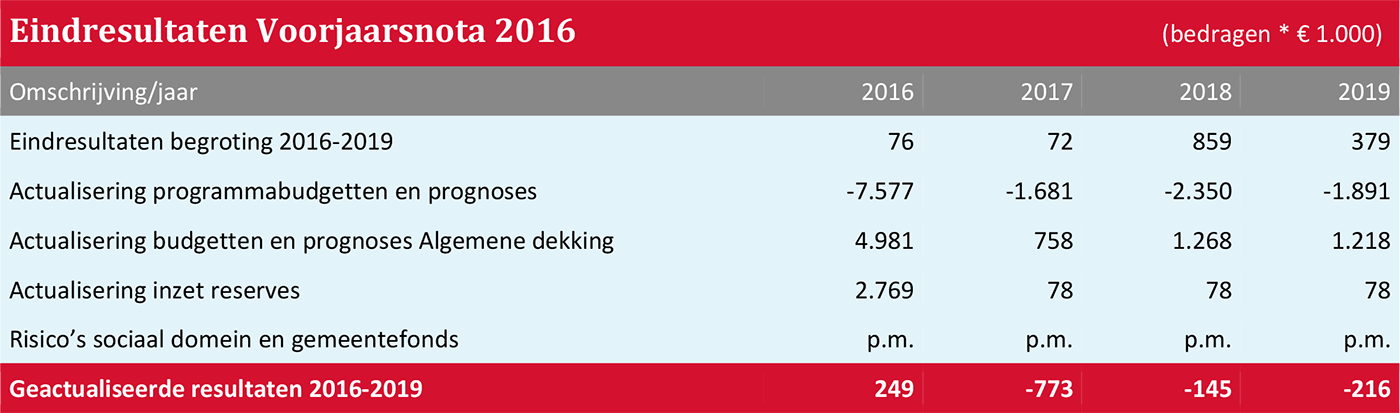

De financiële vooruitzichten gaven aan dat de gemeentelijke financiële huishouding tot en met 2019 vrijwel sluitend blijft. Er is echter geen vrije ruimte beschikbaar voor realisatie van nieuwe ambities. Daarvoor zal binnen de bestaande budgetten ruimte moeten worden vrij gemaakt. Een prognose voor het jaar 2020 ontbrak nog in de Voorjaarsnota. De eindresultaten van de Voorjaarsnota 2016 luidden als volgt:

Aanpak opbouw budgetten en financiële prognoses 2017

De verbetering van de kwaliteit van de planning- en controlproducten, en de over het beleid en de financiën te presenteren informatie, is een continu proces. Naast het door de raad eind 2014 vastgestelde verbeterplan zijn de bevindingen van de accountant en de provinciale toezichthouder daarvoor input. Uitgangspunt blijft beleidspresentatie op basis van de drie W-vragen. Die luiden: Wat willen we bereiken? Wat gaan we daarvoor doen? en Wat gaat dat kosten?

Vanaf 2015 hanteren we een sterk vereenvoudigde begrotingssystematiek. De opbouw van de programma- en productbudgetten vindt sindsdien ‘top down’ plaats. Het vertrekpunt is aanvaard beleid in de Voorjaarsnota met de daarbij behorende mutaties in de jaarschijven van de dan lopende meerjarenprognose. Waar nodig vindt actualisering plaats op basis van externe ontwikkelingen en eigen besluitvorming. Ook het doorrekenen van loon-, prijs-, en volumeontwikkelingen is onderdeel van dit proces. De zo opgebouwde budgetten zijn basis voor bespreking, vaststelling, autorisatie en het afleggen van verantwoording over het gevoerde beleid. Voor het opstellen en actualiseren van de nieuwe meerjarenprognose geldt een vergelijkbare aanpak.

Hierbij houden we rekening met eisen die wet- en regelgeving aan vorm, inhoud en kwaliteit van de gemeentebegroting en aan de jaarrekening en jaarverslag stellen. Belangrijk in dat verband zijn de Gemeentewet, de Wet Fido (Wet financiering decentrale overheden) het Besluit Begroting en Verantwoording (BBV) en de jaarlijkse Kaderbrief van de financieel toezichthouder.

De budgetten in de programmabegroting 2017 en financiële prognoses voor 2018-2020 zijn gebaseerd op de financiële beleidslijnen en de spelregels uit het collegeprogramma ‘Mijn Assen’. De beleids-, bezuinigings- en dekkingsmaatregelen uit de beleidsnotitie ‘Minderen met Maat’ maken daar onderdeel vanuit.

Financiële en fiscale spelregels

Voor wat betreft de opbouw en samenstelling van de product- en de programmabudgetten en het budget voor de bedrijfsvoering is in de begroting 2017 uitgegaan van de volgende vertrekpunten:

- Sluitende begroting 2017 en meerjarenprognose 2018-2020; zo nodig vaststelling aanvullende bezuinigingen.

- Top down opbouw van de product-, programma- en bedrijfsvoeringsbudgetten.

- Beschikbare ruimte voor bestaande ambities uit collegeprogramma van € 1,55 miljoen.

- Bijgestelde bezuinigingsopgave en dekkingsmaatregelen ‘Minderen met Maat’ 2017 van € 5,8 miljoen.

- Financieel kader sociaal domein; budgettair neutraal binnen overkomende rijksmiddelen.

- Inventarisatie en aanpak acute risico’s met dreigende financiële tegenvallers.

- Algemene uitkering en integratie-uitkering sociaal domein conform meicirculaire 2016.

- Geactualiseerde rentevisie, -calculatie en –omslag met inachtneming vernieuwd BBV.

- Tarieven gemeentelijke heffingen; kostendekkend; anders trendmatig + 1 %; (juni-raming 2016 CBP)

- Ozb boven-trendmatig + 1,5%; conform ‘Minderen met Maat’ en eerste stap conform amendement raad.

- Aanname loon- en prijsontwikkeling in 2017 respectievelijk + 5,0 % en + 0,2 % (inclusief nacalculatie - 0,7%).

- Reële raming van de over 2017 af te dragen vennootschapsbelasting.

- Inzet van reserves overeenkomstig besluitvorming en financiële spelregels.

- Beleids- reken- en spelregels vernieuwd BBV maart 2016.

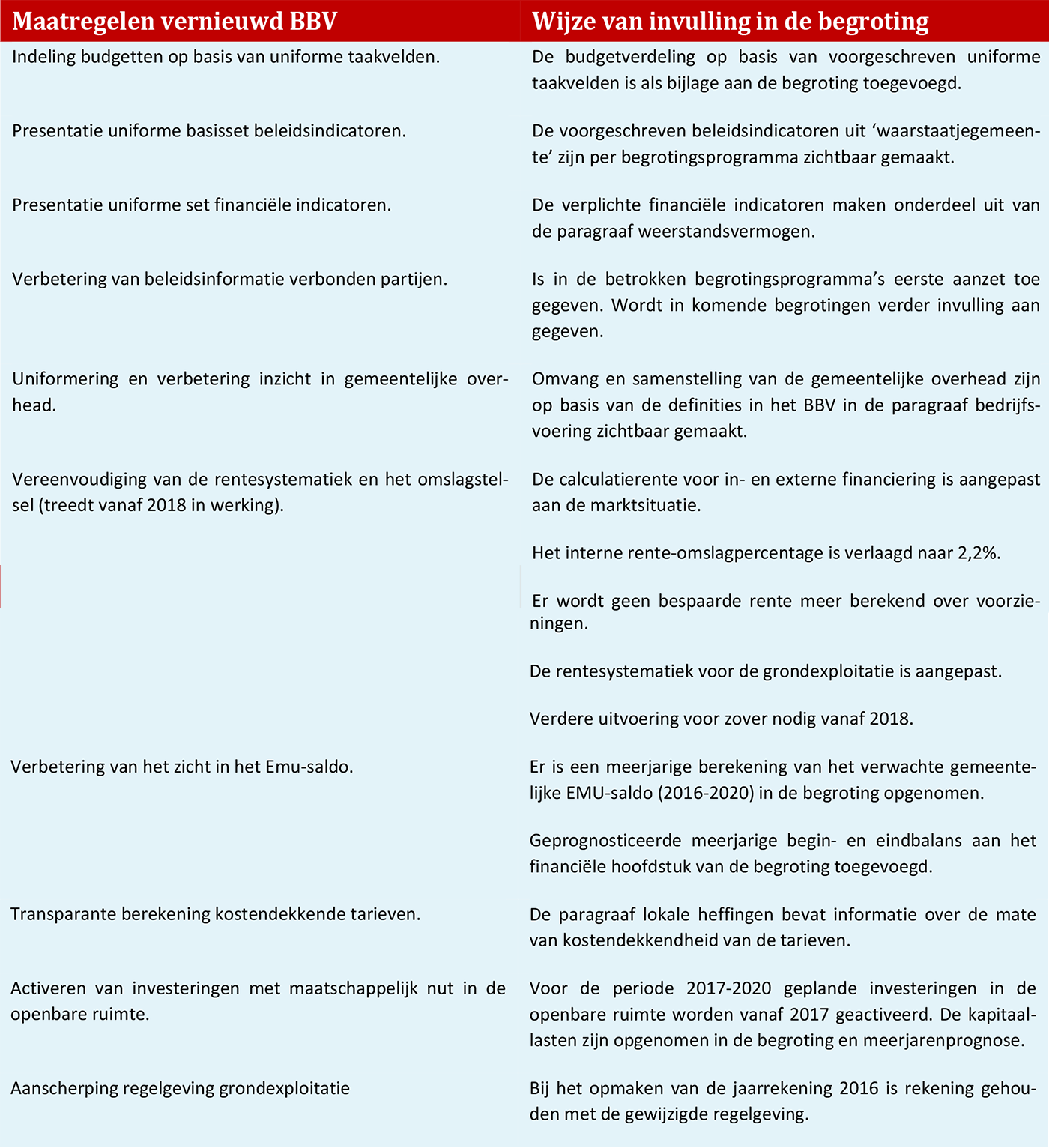

Uitwerking maatregelen vernieuwd BBV

Vanaf 2017 zijn gemeenten verplicht om uitvoering te geven aan de in de loop van 2016 door het kabinet vastgestelde wijzigingen van het besluit begroting en verantwoording. In het voorafgaande hoofdstuk hebben we aard en strekking daarvan reeds kort toegelicht. Hieronder geven we in kort bestek aan hoe we daar in de begroting 2017 praktisch invulling aan hebben gegeven.

Overzicht belangrijkste maatregelen vernieuwd BBV

Een aantal maatregelen uit het totaalpakket heeft direct dan wel indirect effect op de opbouw en samenstelling van de programma- en productbudgetten, alsmede op het eindresultaat van de begroting 2017 als geheel. De effecten waar het hier om gaat zijn als volgt samen te vatten.

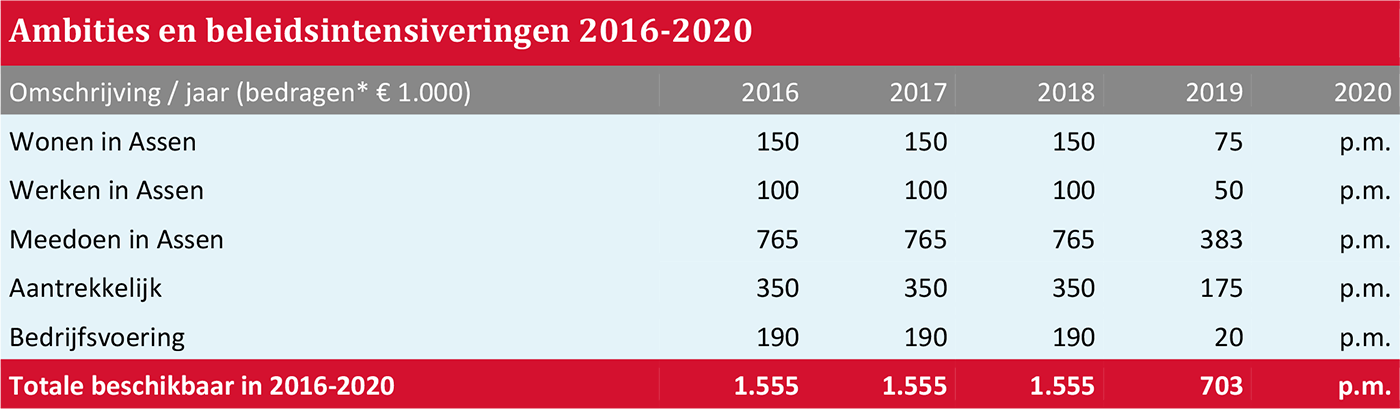

Ambities collegeprogramma 2015 - 2018

In de huidige bestuursperiode is jaarlijks € 1,5 miljoen beschikbaar voor uitvoering van het collegeprogramma ‘Mijn Assen’. Hierover zijn bij de start afspraken gemaakt. De betrokken programmabudgetten zijn hierop afgestemd. De verdeling van de middelen over de programma’s is als volgt door de raad vastgesteld.

Het voor het collegeprogramma ‘Mijn Assen’ vastgestelde dekkingsplan van € 1,5 miljoen bestaat uit het niet ‘indexeren’ van de bestemmingsreserves, het verlagen van de zogenoemde incidentele ruimte en het schrappen van de stelpost bijzondere bijstand. Het pakket maatregelen heeft een tijdelijk karakter en loopt in 2019 af. Betreffende budgetten worden daarna weer op hun oorspronkelijke peil teruggebracht.

Jaarlijks bij de bespreking van de begroting en/of van de Voorjaarsnota wordt bezien of, en zo ja, welke beleidsknelpunten er moeten worden opgelost en welke nieuwe beleidswensen en ambities er zijn.

Zo hebben we in de begroting extra 2016 middelen vrijgemaakt voor de organisatie van de Maya-tentoonstelling in het Drents Museum en voor het dekken van de kosten voor de uitbreiding van kleed- en bergruimten voor sportverenigingen. Ook hebben we extra middelen in de begroting opgenomen ten behoeve van de exploitatie van sporthal Quintus en het voortzetten van de inzet van Mee-werkers in de openbare ruimte.

Recent bij de Voorjaarsnota 2016 is € 1,1 miljoen aan budgettaire ruimte vrijgemaakt om een aantal andere knelpunten in het beleid en de bedrijfsvoering op te kunnen lossen. Ook hebben we ruimte in de jaarschijf 2017 van de meerjarenprognose opgenomen voor het toekomstig onderhoud van de FlorijnAs-projecten en voor het beheer van de openbare ruimte.

Voor de aard en strekking van de beleidsknelpunten, -wensen en ambities waarover we in de begroting 2017 afspraken met de raad willen maken verwijzen we naar het beleidsdeel van de programmabegroting.

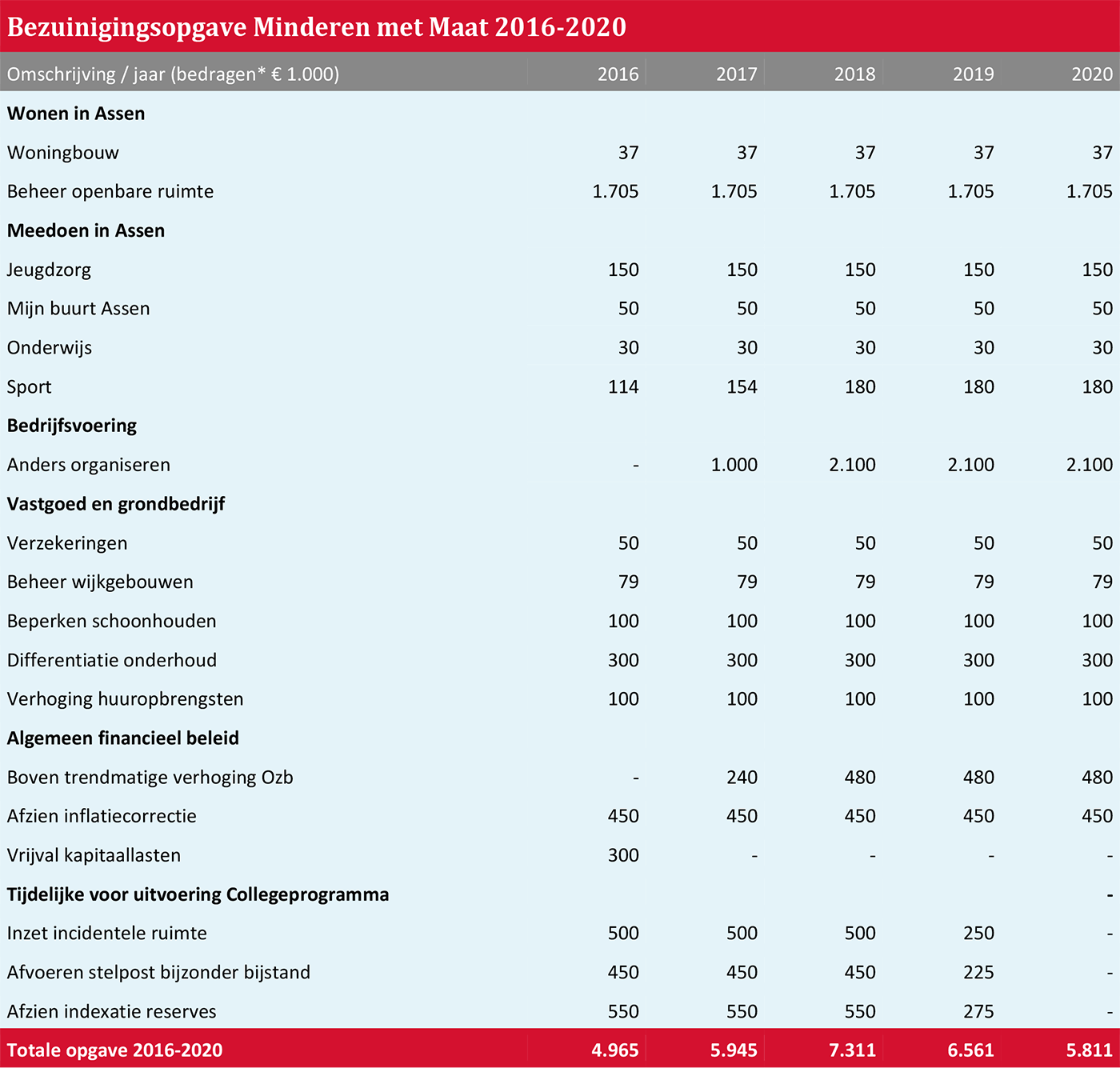

Bezuinigingen ‘Minderen met Maat’

De in deze bestuursperiode in te vullen bezuinigingsopgave is in totaal bepaald op € 7,3 miljoen. Hierbij is rekening gehouden met de verlichting van de taakstelling bedrijfsvoering, waarover bij de Voorjaarsnota is besloten. De taakstelling is volledig met maatregelen belegd. In de opbouw van de taakstelling is rekening gehouden met het tijdelijke karakter van de middelen die benodigd zijn voor uitvoering van de ambities uit het collegeprogramma Minderen met Maat.

Het totaalpakket bestaat om die reden uit een structureel deel van uiteindelijk € 5,8 miljoen en een tijdgebonden deel van € 1,5 miljoen. Het tijdgebonden deel beslaat de bestuursperiode 2016-2018 met een overloop van € 0,75 miljoen in 2019.

De raad heeft bij de behandeling en vaststelling van de begroting besloten om de aanvankelijk voor 2016 en 2017 in de planning staande boven-trendmatige verhoging van de onroerendzaakbelastingen van jaarlijks 1,5% met een jaar uit te stellen en door te schuiven naar 2017 en 2018. Daarnaast is in het kader van de Voorjaarsnota besloten om de ‘oude’, nog uit de vorige bestuursperiode stammende taakstelling bedrijfsvoering van € 1,0 miljoen, structureel met uiteindelijk € 0,3 miljoen te verlagen.

Onvoorzien/incidenteel

De ‘incidentele ruimte /veiligheidsmarge 2016’ is bepaald op € 0,7 miljoen. De omvang ervan wordt ieder jaar opnieuw vastgesteld. Dit geurt op basis van de voor het betreffende begrotingsjaar gecalculeerde stand van de gemeentelijke reserves en de toerekening van ‘bespaarde rente’ aan het begrotingsresultaat. Hierbij houden we rekening met de als onderdeel van de in het kader van het vernieuwde BBV doorgevoerde rentemaatregelen. Voor die toerekening geldt vanaf 2017 een bovengrens van € 1,3 miljoen. Om grote financiële schommelingen in het begrotingsbeeld te voorkomen wordt het teveel als ‘incidentele ruimte' in de begroting opgenomen. Deze ruimte kan gedurende het begrotingsjaar als eenmalig dekkingsmiddel voor beleids- en begrotingsdoeleinden worden ingezet. De reguliere post ‘onvoorzien’ bedraagt voor het komende jaar € 0,35 miljoen.

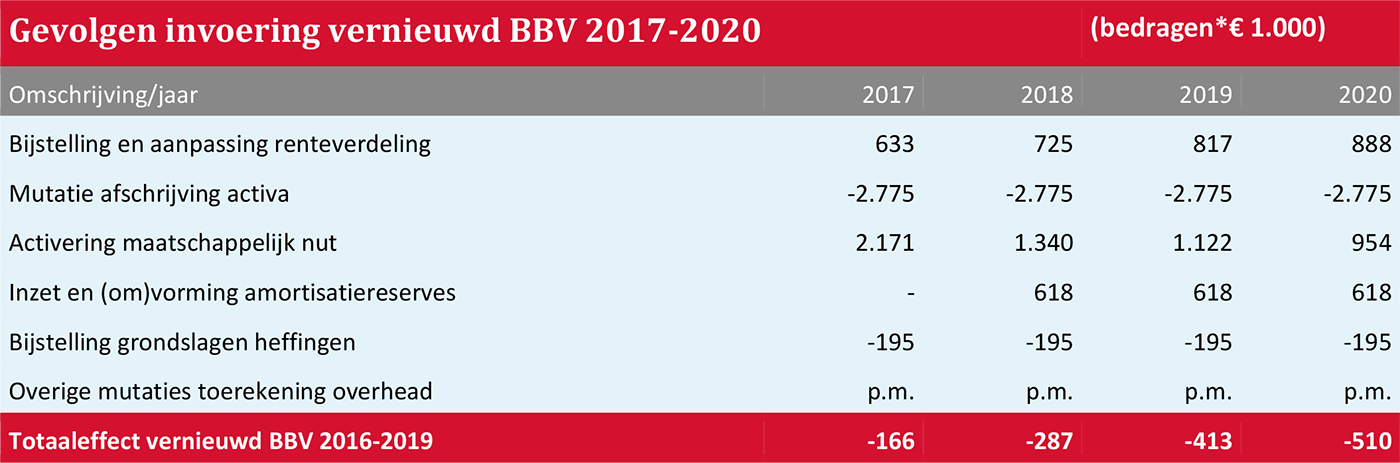

Verlaging rentepeil en renteverdeling

Naast aanpassing in de systematiek moeten ingaande de begroting 2017 ook het rentepeil en het omslagpercentage, waarmee de rente aan de producten en projecten wordt verdeeld worden aangepast. Reden daarvoor zijn de in de afgelopen jaren sterk gewijzigde omstandigheden op de geld- en kapitaalmarkt en de in 2015/2016 als resultaat daarvan geëffectueerd vervroegde aflossing en conversie van hoogrentende leningen. Tevens was sprake van omzetting van vlottende in vaste schuld. Door deze maatregelen zijn omvang en samenstelling van de leningenportefeuille sterk gewijzigd en is het gemiddelde rentepeil van die portefeuille sterk gedaald. Resultaat van deze ontwikkelingen is dat de gemiddelde omslagrente vanaf 2017 daalt van 5 % naar 2,2 %.

Omdat het omslagpercentage in de betrokken jaren constant is gebleven zijn de positieve effecten van de lage externe rente de afgelopen jaren op een centrale plaats in de begroting (Algemene Dekking) geraamd. Door die effecten vanaf 2017 in het omslagpercentage te verdisconteren wijzigt die situatie en verschuiven de voordelen van de lage rente naar de andere onderdelen van de begroting. Het gaat om een financieel administratieve aanpassing die in basis budgettair neutraal verloopt.

Renteverlaging en afschrijvingsmethodiek

Assen hanteert voor het tot uitdrukking brengen van waardevermindering van investeringen en de raming van kapitaallasten voor het overgrote deel (circa 80% een totale boekwaarde van € 330 miljoen) de annuïtaire afschrijvingsmethode. Binnen die methode is sprake van een causaal verband tussen de hoogte van de afschrijvingscomponent enerzijds en de rentecomponent anderzijds. Door de uitgangspunten waarop de berekening van de annuïteit is gebaseerd te wijzigen, treedt een verschuiving op in die onderlinge samenhang. Als de rentecomponent daalt, neemt het afschrijvingsdeel volgens een wiskundige reeks toe. Een verlaging van de rentecomponent resulteert binnen de annuïtaire systematiek dus niet één op één in een even grote verlaging van de annuïteit en/of in lagere kapitaallasten.

De in de begroting 2017 doorgevoerde verlaging van de interne rente leidt naast het positieve rente-effect dus ook tot een toename van de afschrijvingslasten. Omdat veel van de investeringen op annuïtaire basis worden afgeschreven en ze nog relatief nieuw zijn, is dit effect in de beginjaren aanzienlijk. De omvang ervan voor de periode 2017-2020 is bepaald op € 2,7 miljoen op jaarbasis. Op middellange termijn vlakt dit effect af en wordt een omslagpunt bereikt waarna het afschrijvingsdeel relatief sneller afneemt.

Verscherpte accountantscontrole

Gemeenten worden geconfronteerd met zowel vernieuwde en aangescherpte begrotings- en verantwoordingsvoorschriften (BBV) als met op aandrang van de Autoriteit Financiële Markten (AFM) verscherpte accountantscontroles. Deze hebben financiële stelselwijzigingen en stringente toepassing van wet- en regelgeving tot gevolg.

In het kader van de jaarrekeningcontrole 2015 heeft de accountant geconstateerd dat er verdere verbeterslagen nodig zijn in de gemeentelijke planning- en controldocumenten. Eveneens is geconstateerd dat de kader stellende rol van de raad verder en beter ingevuld kan worden en ook dat op onderdelen aanpassingen noodzakelijk zijn in de bestaande financiële aanpak. Specifieke punten daarin zijn de classificatie van reserves en voorzieningen, de wijze van ramen en verantwoorden van reservemutaties en investeringskredieten waarvan de uitvoering zich over meerdere jaren uitstrekt.

Toepassing ervan is van invloed op de inrichting en uitkomsten van onze begrotings- en verantwoordingsdocumenten, als ook op de inrichting, kwaliteit en borging van de interne administratieve processen. Het doorvoeren van deze en mogelijk andere noodzakelijke aanpassingen van de financiële systematiek kan gevolgen hebben voor de begrotingsopbouw en de samenstelling de product- en programmabudgetten.

De werkzaamheden aan de jaarrekening van 2015 werden pas in een zeer laat stadium afgesloten en hierdoor beschikten we pas laat over de bevindingen van de accountant. Het was niet meer mogelijk om direct al bij de opstelling van Programmabegroting 2017 met relevante financiële correcties en aanpassingen in de financiële aanpak rekening te houden. Daarvoor was het begrotingsproces op dat moment al te ver gevorderd. De komende Voorjaarsnota is in dat opzicht het eerstkomende bijstellingsmoment.

Vennootschapsbelasting

Activiteiten die de gemeente als ondernemer verricht vallen vanaf 2016 in principe onder de heffing van de vennootschapsbelasting. Indien met de uitvoering van die activiteiten (fiscale) winst wordt behaald, is daarover vennootschapsbelasting verschuldigd.

Het maken van winst is in Assen geen op zichzelf staand beleidsdoel. Het maakt geen onderdeel uit van de maatschappelijke effecten die onze gemeente met het beleid wil bereiken. Als daar onverhoopt wel sprake van zou zijn, is het slechts een bijkomend effect van het gemeentelijk beleid. Om die reden is er in principe dan ook niet of in het andere geval slechts marginaal sprake van belastingdruk door van de vennootschapsbelasting.

In de Programmabegroting 2017 is er als vertrekpunt vanuit gegaan dat onze gemeente in 2017 geen vennootschapsbelasting aan het Rijk behoeft af te dragen; de betreffende raming in de begroting 2017 is om die reden dan ook op ‘nihil’ gesteld. Indien daartoe op basis van voortschrijdend inzicht aanleiding is, vindt bij de Voorjaarsnota zo nodig bijstelling van deze raming plaats.

Algemene uitkering 2017

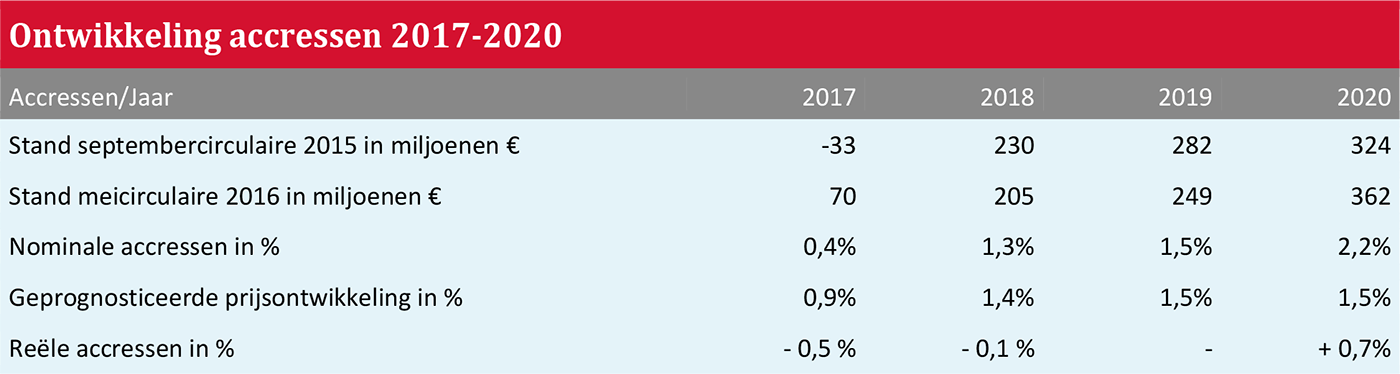

De raming en prognoses voor de uitkering uit het gemeentefonds zijn gebaseerd op de meicirculaire 2016 en daarin voor de periode 2017 tot en met 2020 opgenomen maatregelen en gepresenteerde accressen. Voor de beeldvorming hierna in het kort een overzicht:

Voor Assen resulteren de accressen in de meicirculaire in een nominale stijging van de algemene uitkering oplopend van € 0,8 miljoen in 2017 tot rond € 3,0 miljoen vanaf 2020. Deze middelen zijn bestemd voor het opvangen van de gevolgen van de in de periode 2017-2020 optredende loon- en prijsontwikkelingen. Verwachting is dat er pas weer vanaf 2020 sprake is van reële groei. In de eigen ramingen van de algemene middelen is niet geanticipeerd op mogelijke positieve ontwikkelingen als gevolg van economisch herstel en positieve signalen over de rijksbegroting 2017. De Miljoenennota 2017 en de septembercirculaire 2016 zullen daar uitsluitsel over moeten geven.

Herijking gemeentefonds

Besluitvorming over de herverdeling van de middelen in het uitgavencluster volkshuisvesting ruimtelijke ordening en stadsvernieuwing (VHROSV) is het sluitstuk van de herijking van het gemeentefonds. Het kabinet heeft op advies van de Raad voor de financiële verhouding en de VNG inmiddels een tweede stap in die richting gezet: door te besluiten om vanaf 2017 twee derde deel van de middelen in die binnen deze cluster beschikbaar zijn op basis van de nieuwe systematiek te gaan verdelen. Voor Assen heeft dit een positief financieel effect van per saldo € 1 per inwoner. De totale financiële pijn van de herijking bedraagt voor onze gemeente € 70 per inwoner.

Bestuursakkoord verhoogde asielinstroom

De meicirculaire bevat een eerste uitwerking van het bestuursakkoord dat in 2016 over dit thema is gesloten. Op macroniveau heeft het kabinet in overleg met VNG in totaal € 500 miljoen voor dit doel vrijgemaakt. Het aantal geplaatste statushouders bepaalt de hoogte van die uitkering. Uitgaande van de Asser huisvestingsopgave zou dat betekenen dat onze gemeente in 2016 en 2017 bij benadering € 0,7 miljoen als tegemoetkoming in de kosten zou gaan ontvangen. De regeling heeft een looptijd van twee jaar en stopt dus in 2018. In de septembercirculaire volgt informatie over de verdeling van de middelen en het Asser aandeel daarin.

Impuls voorschoolse voorziening peuters

Het kabinet stelt extra middelen beschikbaar om de instroom/toegang van peuters naar de voorschoolse opvang te stimuleren en te verruimen. Voor dit jaar gaat het landelijk om € 10 miljoen. Het bedrag loopt op tot uiteindelijk € 60 miljoen structureel in 2021. Het Asser aandeel in deze middelen neemt vanaf 2016 jaarlijks met circa € 40.000 toe tot uiteindelijk circa € 250.000 in 2021.

Decentralisatie-uitkering Huishoudelijke Hulp (HHT)

Deze kortlopende regeling, in het leven geroepen om de arbeidsmarktpositie van specifieke groepen medewerkers in de zorgsector te versterken, stopt met ingang van 2017 weer. Het kabinet heeft echter besloten om deze middelen niet uit te nemen uit het gemeentefonds maar in een aantal stappen toe te voegen aan de integratie-uitkering Wmo. Dit ter vergroting van de financiële slagkracht die bij het realiseren van de beoogde vernieuwing van de maatschappelijke ondersteuning nodig is. In 2016 ontving Assen in totaal nog € 0,7 miljoen op grond van de regeling HHT. Wat de omvang van de toevoeging aan de integratie-uitkering Wmo voor Assen wordt is, is niet rechtstreeks uit de circulaire af te lezen. Inschatting is dat het om circa € 0,4 miljoen gaat.

Bezuinigingen kabinetten Rutte I en III

Het merendeel van de op het gemeentefonds drukkende rijksbezuinigingen is inmiddels geëffectueerd. Vanaf 2017 staan ‘enkel’ nog in de planning: de verder oplopende korting door veronderstelde efficiency-voordelen als gevolg van gemeentelijke schaalvergroting en het hergebruik van scootmobielen.

- De korting schaalvergroting loopt in jaarlijkse stappen van € 60,0 miljoen op tot uiteindelijk € 975 miljoen in 2025. Voor Assen resulteert deze maatregel in blijvende verlaging van de algemene uitkering die jaarlijks met € 0,25 miljoen oploopt tot uiteindelijk circa € 4,0 miljoen in 2025. Besloten is om de eerste vier tranches van deze korting van in totaal € 1,0 miljoen structureel door bezuinigingen op de eigen bedrijfsvoering op te vangen. De voor de periode 2019-2025 resterende korting bedraagt dus in totaal nog € 3,0 miljoen structureel. Hiervoor zijn geen specifieke dekkingsmaatregelen afgesproken. Ze maken onderdeel uit van de meerjarenprognose en werken door in de geprognosticeerde resultaten.

- De laatste tranche van de korting hergebruik van scootmobielen start vanaf 2017 en bedraagt op macro niveau in totaal € 25,0 miljoen. Het negatief effect voor Assen komt uit op circa € 85.000 jaarlijks en is conform de financiële spelregels in het Wmo-budget door verwerkt.

Tot nu toe hebben de bezuinigingen van de kabinetten Rutte I en II voor Assen geresulteerd in een blijvende inkomstenderving van jaarlijks circa € 6,0 miljoen. De nadelige gevolgen van de invoering van de herijking van het gemeentefonds en de verdeelmodellen in het sociaal domein zijn hierin nog niet meegeteld.

Ontwikkeling uitkeringsbasis

Als gevolg van autonome ontwikkelingen (groei) in de omvang van de verdeelmaatstaven verslechtert de zgn. uitkeringsbasis in het gemeentefonds. De hierdoor optredende verschuiving in de verdeling van de middelen heeft voor onze gemeente een nadelige invloed op de hoogte uitkering die daalt met circa € 0,5 tot € 0,6 miljoen. Hier is In de meerjarenprognose rekening mee gehouden. Het optreden ervan ligt besloten in de werking van het gemeentefonds.

Zuiderzee-/Rsp-gelden

De uitbetaling via het gemeentefonds van de RSP-gelden, die zijn bestemd voor de kostendekking van de FlorijnAs-projecten, wordt in 2017 gecontinueerd. Bij het opstellen van de begroting was echter nog niet bekend wat de omvang ervan in 2017 zou gaan worden. Dit is mede afhankelijk van het (versnelde) tempo waarin de RSP-middelen in 2016 worden uitgekeerd.

Macronorm OZB

De bestaande systematiek voor de macronorm OZB wordt door het kabinet geëvalueerd. Overleg over de toekomst ervan duurt nog steeds voort. Dit houdt mede verband met het kabinetsvoornemen om het gemeentelijk belastinggebied in de nabije toekomst te verruimen. Ondertussen blijft het kabinet de oude systematiek wel hanteren. De macronorm voor 2017 bedraagt in basis 2,7%.

Overige maatregelen

Naast nieuwe thema’s bevat de circulaire de uitvoeringsinformatie die hoogte en samenstelling van de algemene uitkeringen verder bepalen. Het gaat dan om:

- De jaarlijkse aanpassing van de WOZ-parameters en de WOZ-waarden.

- De uitkering op grond van de breedtesportimpuls.

- De integratie-uitkeringen voor de Wmo en maatschappelijke opvang

- Invoering van nieuwe en/of wijzigingen in bestaande decentralisatie- en integratie-uitkeringen.

- Overgangs- en suppletieregelingen

- De aanpassing in de verdeelmaatstaven waaronder de aantallen inwoners, woningen, minderheden, bijstandscliënten. In combinatie daarmee zijn eigen inschattingen gemaakt van ontwikkeling van de landelijke en lokale verdeelparameters. Uitgangspunt daarin is een bescheiden gemeentelijke groei.

Integratie-uitkering en budgetten sociaal domein

Op grond van de in de meicirculaire gepresenteerde cijfers kan Assen in 2017 de volgende integratie-uitkering sociaal domein tegemoet zien.

De macrobudgetten zijn geactualiseerd. Het kabinet heeft gehoor gegeven aan de roep van veel gemeenten om meer stabiliteit in de uitkeringen uit het gemeentefonds. Dat is een van de redenen waarom de in deze meicirculaire gepresenteerde verdeling van de macrobudgetten sociaal domein als ‘definitief’ worden aangemerkt. Er vindt geen tussentijdse bijstelling van de onderliggende verdeelmodellen meer plaats. De Wmo-middelen ‘beschermd wonen’ worden in 2017 andermaal op basis van historische gegevens verdeeld. Onderzoek naar een passend objectief model is nog gaande. Wat de mogelijke effecten hiervan voor Assen zijn is onbekend.

Een genormeerd deel van de integratie-uitkering ontvang sociaal domein is bestemd voor bekostiging van de bedrijfsvoering. Daarbij is voor wat betreft de uitvoering van de Wet Maatschappelijke Ondersteuning uitgegaan van de landelijke richtlijn van 3 procent van de Wmo-gelden. Voor uitvoering van de Jeugdwet is de VNG-richtlijn van 4,3 procent als vertrekpunt aangehouden. Als resultaat daarvan is in 2017 in totaal € 2,2 miljoen beschikbaar voor de uitvoering van de taken in het sociaal domein. Voor uitvoering van de Participatiewet waren al eerder bedrijfsvoeringsmiddelen in de begroting beschikbaar.

Doeluitkeringen

De ramingen en prognoses van de doeluitkeringen die de gemeente naast de uitkering uit het gemeentefonds van Rijk en/of provincie ontvangt zijn geactualiseerd en waar nodig conform de financiële spelregels doorvertaald naar de budgetten in het achterliggende beleidsveld. Het gaat hierbij onder meer om de middelen die van het Rijk worden ontvangen voor uitvoering van de wet Buig, de Maatschappelijke opvang en voor andere activiteiten op het terrein van zorg, welzijn, onderwijs en sport.

Subsidieplafonds 2017

Op grond van juridische overwegingen is het noodzakelijk dat de raad jaarlijks een aantal met name genoemde subsidieplafonds vaststelt. Het doel is het betreffende jaarbudget juridisch af te grendelen en om daarmee openeind constructies en onbedoelde budgettaire bijwerkingen te voorkomen. De betreffende subsidiebudgetten maken onderdeel uit van de budgetten in de programmabegroting 2017.

Met de vaststelling van de begroting 2017 stelt de raad tevens de bovenstaande budgetten als bovengrens voor de in 2017 ten behoeve van de genoemde activiteiten te verstrekken subsidies vast.

Loon-, prijs- en volumeontwikkeling

In de opbouw van de producten en de programmabudgetten en in de bedrijfsvoering 2017, is rekening gehouden met de financiële gevolgen van loon-, prijs- en volumeontwikkelingen.

Als uitvloeisel daarvan is de gemeentelijke loonsom met nominaal 5 % aangepast. Deze aanpassing is het directe gevolg van de salarisafspraken in de laatst vastgestelde cao-gemeenten. Aanvullend daarop is een eigen inschatting gemaakt van in 2017 mogelijk komende salariswijzigingen. Verder is rekening gehouden met de budgettaire effecten van de invoering van het individueel keuzebudget. In de prognoses van de kostenontwikkeling van de bedrijfsvoering 2018-2020 is als aanname rekening gehouden met een jaarlijkse groei van de loonsom met 1,75%.

Voor wat de betreft de prijsontwikkeling 2017-2020 is in de product- en programmabudgetten rekening gehouden met een jaarlijks stijgingspercentage van gemiddeld 1% tot 1,5 %. Deze aanname sluit op hoofdlijn bij de uitgangspunten die het Rijk voor het gemeentefonds hanteert.

Met ingang van 2015 is het volumebeleid hervat. Dat betekent dat relevante product- en programmabudgetten worden bijgesteld op basis van in de betreffende sector verwachte volumegroei. Louter als aanname voor die groei is rekening gehouden met een jaarlijkse gemeente brede lastenuitzetting van rond € 0,3 miljoen. Daarmee is cumulatief gezien in totaal dus € 1,2 miljoen structureel aan ruimte in de meerjarenprognose ingepland om lasten van volumegroei op te kunnen vangen. De feitelijke bijstelling van de betrokken productbudgetten vindt plaats op basis van in een jaar aantoonbaar opgetreden volumegroei.

Aanpassing interne rekenrente

Het rentebeleid en de daarmee verband houdende ramingen en prognoses in begroting en meerjarenprognose zijn geactualiseerd en, voor zover voor de begroting 2017 noodzakelijk, aangepast aan de nieuwe begrotings-en verantwoordingsvoorschriften. Bijstelling van de interne rekenrente dan wel het omslagpercentage en het hanteren van een meer marktconforme calculatierente voor de eigen financieringsmiddelen (bespaarde rente) zijn daar onderdeel van.

Het omslagpercentage is vanaf de begroting 2017 verlaagd van 5 % in de bestaande situatie naar 2,2% nu. Het omslagpercentage is het gewogen gemiddelde van de rente die de gemeente betaalt en/of calculeert over de externe en de beschikbare eigen financieringsmiddelen. Met behulp van dit percentage wordt het totaal van die rentelasten over de diverse producten, projecten en programma’s verdeeld.

Verlaging van het omslagpercentage was noodzakelijk om aan te sluiten op de sterk gewijzigde situatie op de geld- en kapitaalmarkt. Ook om de sinds 2014/2015 als resultaat daarvan in de begroting geboekte rentevoordelen gelijkmatig over de begroting te verdelen. Tot en met 2016 werden die effecten centraal in de begroting, in dit geval binnen het programma algemeen financieel beleid geraamd en verantwoord. Door die effecten vanaf 2017 in het omslagpercentage te verwerken wijzigt die situatie en verschuiven de positieve rente-effecten naar de andere onderdelen van de begroting waardoor de rentelasten daar afnemen.

Gegeven is dat het hier om een zuiver technische, op de interne financiële huishouding gerichte operatie gaat die, om ongewenste begrotingseffecten te voorkomen, geen externe doorwerking in de zin van verlaging van huur- en grondprijzen of van andere externe tarieven mag hebben.

Dit te meer daar aanpassing van omslagrente op zich al nadelig doorwerkt in de afschrijvingsmethodiek, in de grondslagen van de gemeentelijke heffingen en in de inzet van gemeentelijke reserves. Deze nadelige effecten zijn in de uitwerking van het totaalpakket BBV-maatregelen, waar ook de stelselwijziging voor de investeringen met een maatschappelijk nut is begrepen, meegenomen en daarbinnen zo veel als mogelijk opgelost.

De in combinatie met de nieuwe BBV gepresenteerde ‘notitie rente 2017’ treedt vanaf 2018 in werking. In de aanloop naar de begroting 2018 onderzoeken wij of, en zo ja welke, andere aanpassingen in ons rentebeleid noodzakelijk en/of wenselijk zijn. In dit kader komt ook de vraag over het in dat geval blijven calculeren van zogenoemde ‘bespaarde rente’ aan de orde.

Activeren investeringen maatschappelijk nut openbare ruimte.

Gemeenten moeten op grond van het vernieuwde BBV hun maatschappelijke investeringen in de openbare ruimte (onder meer wegen, straten, pleinen parken) vanaf 2017 activeren dan wel de lasten daarvan in de tijd spreiden. Reden die het kabinet hiervoor aangeeft is dat de lasten van deze investeringen ‘door die burgers en bedrijven moeten worden gedragen die daar daadwerkelijke profijt van hebben’.

Ook deze stelselwijziging heeft gevolgen voor de Asser begroting. Die hebben geen betrekking op de hoogte van de budgetten die voor het in de openbare ruimte uit te voeren werk beschikbaar komen, maar enkel op de wijze waarop deze vanaf 2017 in de begroting moeten worden verwerkt.

In Assen was het tot nu was het gebruikelijk dat het betreffende jaarbudget van € 2,5 miljoen in een keer met zijn volle omvang in de begroting werd geraamd en daarbinnen ook in een keer werd gedekt. Vanaf 2017 mag niet het jaarbudget, maar moeten de uit dat jaarbudget voortvloeiende kapitaallasten in de begroting worden verwerkt. Die bedragen jaarlijks circa € 0,2 miljoen.

Voor de korte en middellange termijn levert deze stelselwijziging voor Assen een jaarlijks afnemend budgettair voordeel op. Voor de begroting 2017 bedraagt dit voordeel circa € 2,3 miljoen. Dit voordeel loopt in de tijd gezien jaarlijks met € 0,2 miljoen terug. Verwachting is dat bij ongewijzigd beleid in 2033 het omslagpunt wordt bereikt.

Bijzonder aandachtspunt is het feit dat, als gevolg van de stelselwijzigingen ook het eigen gemeentelijk aandeel in de FlorijnAs-investeringen geactiveerd en over meerdere jaren gespreid moet gaan worden. Dat heeft tot gevolg dat binnen het fonds grote projecten voor de dekking van het gemeentelijke aandeel gereserveerde middelen moeten worden omgevormd tot amortisatiereserve. Verwachting is dat dit deel van de stelselwijziging budgettair neutraal verloopt.

Bedrijfsvoering

Het budget voor de bedrijfsvoering is geactualiseerd en bedraagt voor 2017 € 47,0 miljoen. Het budget is conform de nieuwe begroting- en rekeningvoorschriften uitgesplitst in kosten van de directe bedrijfsvoering en in kosten van de ondersteuning (overhead). Van het budget van € 47,0 miljoen is circa € 30,0 miljoen bestemd voor de uitvoering van de directe taken en € 17,0 miljoen voor de ondersteunende taken.

De bezuinigingen op de bedrijfsvoering uit de nota ‘Minderen met Maat’ voor de periode 2017-2020 zijn, rekening houdend met de bijstelling waartoe bij de Voorjaarsnota 2016 is besloten, in het budget verwerkt. Voor 2017 bedragen deze, na bijstelling, in totaal € 1,7 miljoen. De taakstelling loopt in de daaropvolgende jaren op tot uiteindelijk € 2,8 miljoen vanaf 2018. Invulling van taakstelling van € 0,5 miljoen die is gekoppeld aan de afvalinzameling is nog onzeker.

Binnen het totaalbudget van de bedrijfsvoering is opnieuw € 150.000 bestemd voor uitvoering van de beleidsvoorbereidende en ondersteunende taken ten behoeve van het samenwerkingsverband Drentse Aa. Verder is het budget conform planning met € 150.000 versterkt ten behoeve van het op peil brengen van de ICT-budgetten en met € 180.000 voor de noodzakelijke verbetering van de informatiebeveiliging. Voor opstellen en uitvoeren van het naar aanleiding van de bevindingen van de accountant noodzakelijke verbeterplan financieel beheer is een budget van € 300.000 in de begroting 2017 en in de jaarschijf 2018 opgenomen.

De toerekening van de kosten van de bedrijfsvoering aan de gemeentelijke grondexploitatie en aan de projecten is opnieuw geactualiseerd. Dit heeft geleid tot lichte verschuivingen. Als gevolg daarvan wordt in de begroting 2017 in totaal nog circa 13% van de kosten van de bedrijfsvoering aan deze taken toegerekend. Als gevolg van bezuinigingen, het op afstand zetten van taken en een afnemende projectportefeuille neemt de grondslag voor dekking van de gemeentelijke overhead de komende jaren geleidelijk af. Intern wordt onderzocht hoe we hier het beste mee kunnen omgaan.

Gemeentelijke overhead

Tot nu toe waren gemeenten vrij in de rubricering en de wijze van verdeling van de gemeentelijke overhead. Het nieuwe BBV schrijft nu expliciet voor welke ondersteunende taken met de daaraan verbonden kosten van 2017 tot de gemeentelijke overhead dienen te worden gerekend. Daarnaast beperken de nieuwe regels de keuzevrijheid in de toerekening ervan (op basis van omzet of uren). De wijzigingen hebben geen effect op de omvang van de kosten van de bedrijfsvoering maar leiden daarbinnen wel tot herschikking. In combinatie daarmee treden verschuiving op in de toerekening van de overhead aan de diverse gemeentelijke producten. Een hogere doorbelasting van overhead aan de heffingsgrondslagen van vooral de afvalstoffenheffing en het rioolrecht is daar onderdeel van. Het totaaleffect hiervan bedraagt circa € 0,5 miljoen.

Daarnaast resulteert de stelselwijziging in een versterkte toerekening van overheadkosten aan projecten en aan het grondbedrijf. Omvang en gevolg van dit effect moeten verder onderzocht worden tegen de achtergrond van de financiële risico’s die de komende jaren aan de orde zijn als gevolg van de teruglopende project-/investeringsopgave en de onzekere dekkingsopgave van het eigen kennis- en expertisecentrum.

Gemeentelijke heffingen

De ramingen en prognoses voor de opbrengsten van de gemeentelijke heffingen zijn op basis van het aanvaarde beleid geactualiseerd. Daarnaast is rekening gehouden met de gevolgen van het vernieuwde BBV. Deze worden in de paragraaf ‘lokale heffingen’ verder toegelicht en voor zover in dit stadium mogelijk verder uitgewerkt.

De totale opbrengst van de gemeentelijke heffingen is geraamd op € 33,0 miljoen. Daarin is rekening gehouden met de voor 2017 en 2018 vastgestelde boven-trendmatige tariefaanpassing van 1,5% uit de nota ‘Minderen met Maat’. Deze maatregel stond aanvankelijk voor 2016 en 2017 in de planning, maar is bij de beraadslagingen over de begroting 2016 door de raad met een jaar opgeschoven. Alle mutaties samen resulteren in een raming van de Ozb-opbrengst 2017 van in totaal € 16,7 miljoen. De afweging van en besluitvorming over het compenseren van verlies van Ozb- als gevolg van leegstand en waardedaling moet nog worden besloten. De opbrengst van de toeristenbelasting is voor 2017 bepaald op € 0,37 miljoen.

Van verder belang voor de tariefstelling en de opbrengsten van de overige heffingen zijn de voorschriften die daarover in het nieuwe BBV zijn opgenomen. Vertrekpunt was en is dat de tarieven maximaal kostendekkend mogen zijn. Nieuw is dat vanaf 2017 ook feitelijke in de paragraaf ‘lokale heffingen’ inzichtelijk moet zijn.

Andere aanpassingen in het BBV die mede bepalend zijn voor hoogte en samenstelling van de heffingsgrondslagen en de tarieven zijn de met ingang van 2017 doorgevoerde aanpassingen in de rentesystematiek, het interne omslagstelsel en de standaardisatie van de gemeentelijke overhead. Deze hebben voor de afvalstoffenheffing en het rioolrecht, een kostprijs verlagend effect en dus een opbrengstderving van € 0,2 miljoen tot gevolg.

Onderuitputting investeringslasten

In de begroting 2017 en de meerjarenraming is rekening gehouden met investeringslasten als gevolg van reguliere vervangingsinvesteringen in de beleidsuitvoering en de bedrijfsvoering. Het daadwerkelijk effectueren van het geplande vergt voorbereiding en kost tijd.

Ervaring is dan ook dat de werkelijke uitgaven dikwijls pas in de loop van het jaar of in het daaropvolgende jaar plaatsvinden. Om onnodig beslag op begrotingsruimte te voorkomen is in het dekkingsplan voor de begroting 2017 rekening gehouden onderuitputting dan wel tijdelijke vrijval van investeringslasten. Deze is geraamd op € 0,5 miljoen. In de geactualiseerde meerjarencijfers voor 2018 tot en met 2020 is niet verder geanticipeerd op mogelijk nieuwe en/of verdergaande vrijval van investeringslasten. Situatie op dit punt wordt jaarlijks opnieuw beoordeeld.

Inzet en actualisering amortisatiereserves

Op basis van raadsbesluiten zijn in voorafgaande bestuursperiodes voor kostendekking van een aantal specifieke investeringsdoelen middelen afgezonderd en in zogenoemde amortisatiereserves gestort. Deze reserves worden op basis van een vooraf vastgestelde systematiek en looptijd jaarlijks ten gunste van de exploitatie gebracht.

Reserves die tot deze categorie behoren zijn het bouwfonds nieuwbouw Stadhuis, de reserve BCF (btw-compensatiefonds), de reserves wielerbaan en multifunctionele accommodatie Assen-oost, de reserve Weiersstraat, de reserve aftopping maatschappelijk renderende investeringen en het specifiek voor de exploitatie van De Nieuwe Kolk afgezonderde deel van de Essent-reserve. Het totaal van de onttrekkingen aan deze reserves dat in 2017 vanuit deze dekkingsbronnen ten gunste van de gemeentebegroting komt bedraagt voor 2017 in totaal € 5,0 miljoen geraamd structureel.

Omdat de betrokken reserves op den duur door tijdsverloop uitgeput raken, moeten deze vanuit een oogpunt van financiële continuïteit vanuit andere bronnen worden aangevuld. Immers op het moment dat de laatste onttrekking aan de reserves heeft plaatsgevonden ontstaat een ‘gat’ in de begroting.

Met ingang van de begroting 2017 is het rentepeil gemeente breed verlaagd. Dit heeft ook gevolgen voor voeding dan wel indexatie en voor de jaarlijkse onttrekkingen van deze specifieke groep bestemmingsreserves. Dit is onderdeel van de verdere uitwerking van het pakket BBV-maatregelen. De nog komende aanpassingen verlopen in principe budgettair neutraal. Ze moeten nog in detail verder in de begroting worden doorverwerkt.

Grondexploitatie en Florijn As

De budgetten voor gemeentelijke grondexploitatie en voor de uitvoering van de FlorijnAs zijn geactualiseerd en afgestemd op bij de opstelling van de begroting voor 2017 voorziene ontwikkelingen en in de planning staande werkzaamheden. De daaruit voor de begroting voortvloeiende budgetaanpassingen verlopen budgettair neutraal en hebben geen directe invloed op de einduitkomsten van de begroting en de meerjarenprognoses. Voor beide aandachtsvelden is financieel gezien sprake van een gesloten systeem.

De grondexploitatie is selfsupporting; er bestaat geen financiële afhankelijkheid met de exploitatie van de algemene dienst. De in het kader van de bezuinigingen uit de vorige bestuursperiode afgesproken inzet van middelen uit algemene reserve van het grondbedrijf van jaarlijks € 150.000 is van tijdelijke aard en stopt met ingang van 2018. Het totaal van de in begroting 2017 voor de grondexploitatie geraamde lasten en baten bedraagt € 5,1 miljoen.

Realisatie van de FlorijnAs-projecten voltrekt zich binnen de daarvoor bij aanvang van dit project vastgestelde budgettaire kaders. De voor dit doel in te zetten eigen middelen (cofinanciering) en de onder meer in de vorm van de RSP/Zuiderzeegelden beschikbaar komende externe financiering die Assen van het Rijk ontvangt, vormen een gesloten systeem. Ook de kosten van het projectbureau worden hierbinnen opgevangen. Het totaal van de voor de realisatie van de Florijn As-projecten in te zetten middelen is geraamd op € 55,7 miljoen. Realisatie en ingebruikname van de diverse projecten zullen op termijn tot een toename van de kosten van beheer en onderhoud leiden. Hierop anticiperend is bij de Voorjaarsnota 2016 ruimte in budgettaire ruimte van € 0,5 miljoen in de meerjarenprognose opgenomen.