04. Financiering

Rentelasten en renteresultaat

Wijziging rekenregels rentebegroting (het nieuwe BBV)

De rekenregels voor de rentebegroting zijn gewijzigd. Het nieuwe Besluit begroting en verantwoording (BBV) schrijft voor, dat de gemeente voor de renteomslag uitgaat van het gewogen gemiddelde van de rente, die de gemeente betaalt voor de lopende geldleningen. Het gaat dan om alle geldleningen: de vaste geldleningen (een looptijd van één jaar of langer) en kasgeldleningen (looptijd van minder dan één jaar). Voor de geldleningen die de gemeente in 2017 aangaat, geldt voor de renteberekening een aanname op de renteverwachtingen (rentevisie).

Ontwikkelingen op de geld- en kapitaalmarkt

De rente op de geld- en kapitaalmarkt beweegt zich nog steeds op een historisch laag niveau. Dit betekent een daling van de rentelasten op de begroting. In 2016 zijn weer nieuwe leningen afgesloten tegen een lager renteniveau dan het renteniveau van de afgeloste leningen. Het resultaat van deze herfinanciering bedraagt € 1,1 miljoen en is verwerkt in de rentebegroting. Het gewogen gemiddelde van de rente op de lopende geldleningen bedraagt 2,12 %.

Renteverwachtingen (rentevisie)

De renteverwachtingen zijn bepalend voor het ramen van de rentelasten die de gemeente in 2017 aangaat, om te voorzien in de financieringsbehoefte. Het ramen van deze rentelasten en het daarbij te hanteren gewogen gemiddelde van de rente is een vraagstuk van risicobeheersing. Het inschatten van de ontwikkeling van de rente op de geld- en kapitaalmarkt is lastig. De algemene verwachting is dat als gevolg van het aantrekken van de economie in de Noord-Amerika en Europa de rente zal gaan stijgen. Maar incidentele ontwikkelingen - denk bijvoorbeeld aan gewapende conflicten - kunnen dit beeld weer drastisch wijzigen. Deze begroting gaat daarom uit van een historisch gemiddelde van ongeveer 2,1, waarmee sterke rentefluctuaties in elk geval gematigd worden.

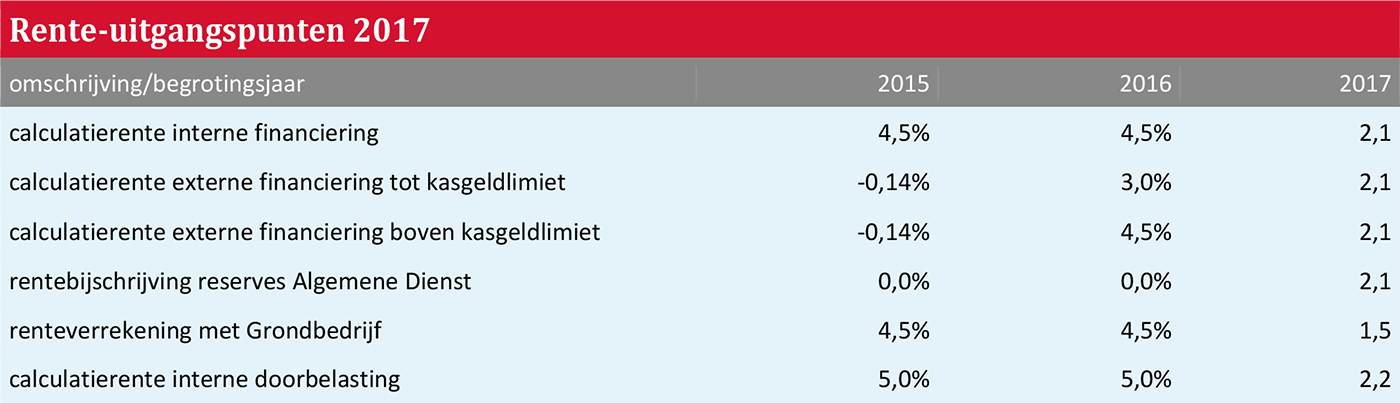

Rente-uitgangspunten

De rente-uitgangspunten voor het jaar 2017 zijn:

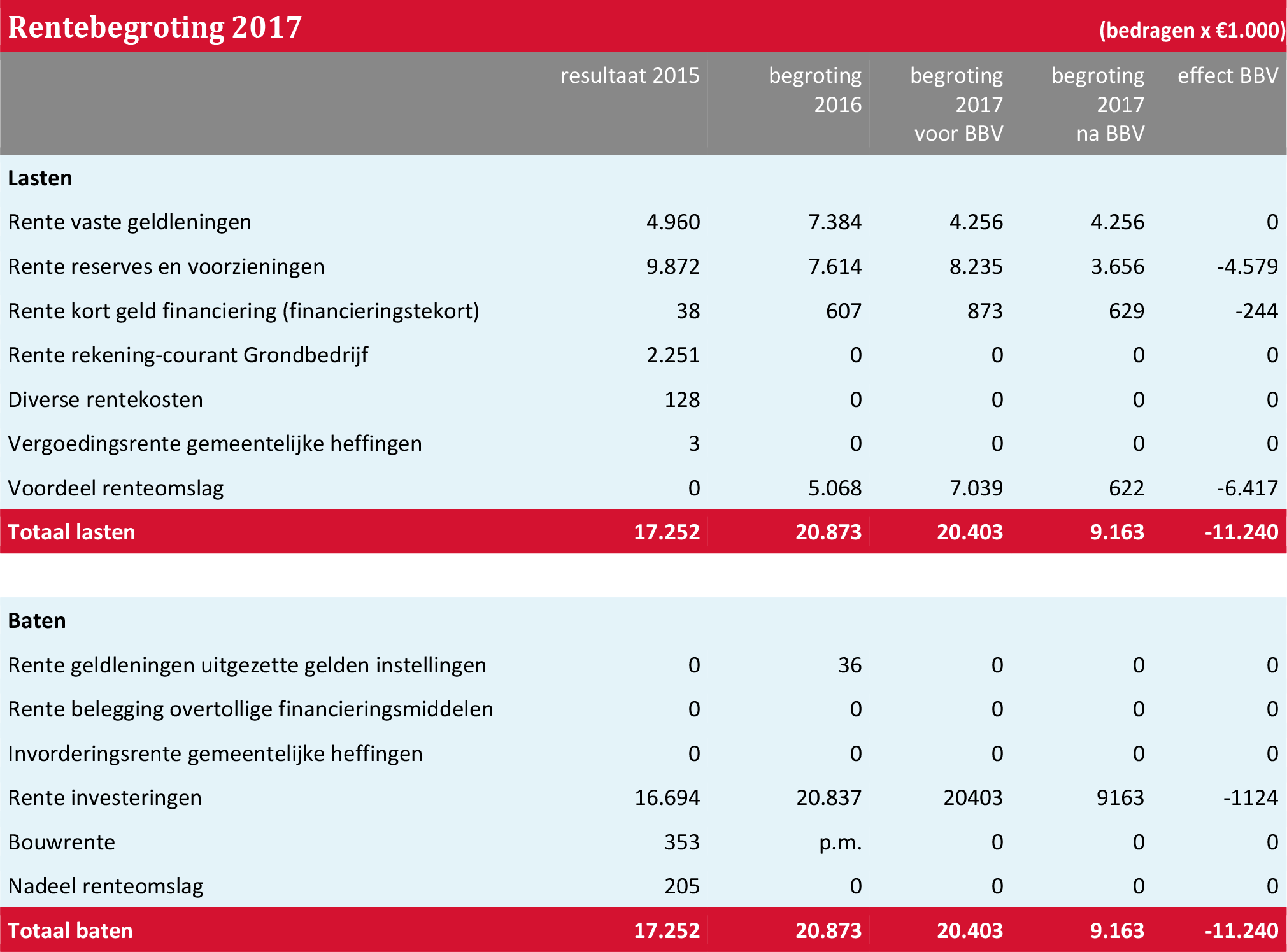

Rentebegroting

In de rentebegroting is het effect van de wijziging van de nieuwe rekenregels in het BBV opgenomen. Voor de totale programmabegroting 2017 heeft de wijziging van het BBV geen budgettair effect. Op basis van het financieringsvolume en de renteomslag resulteert dit in de volgende rentebegroting:

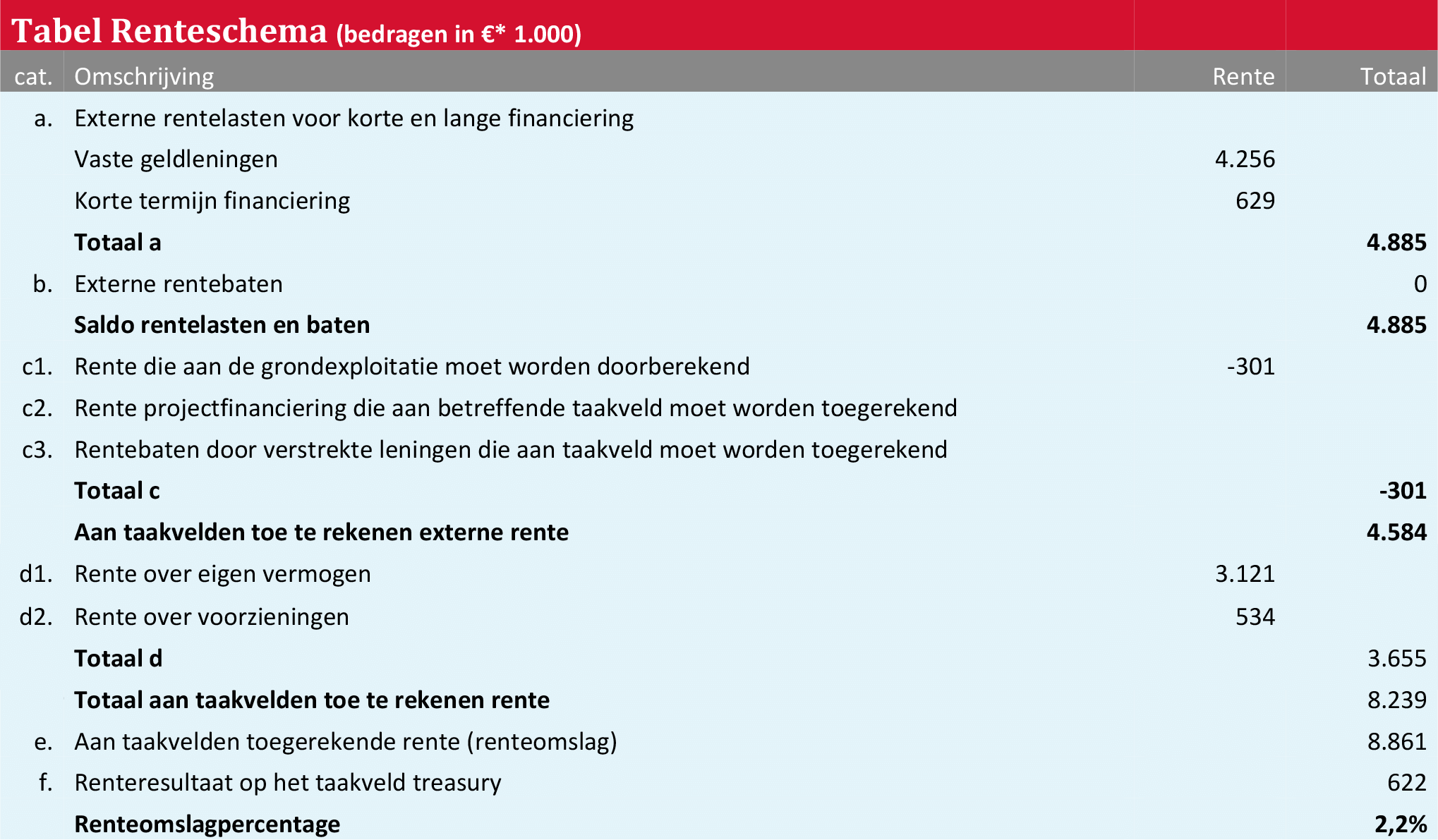

Rentetoerekening

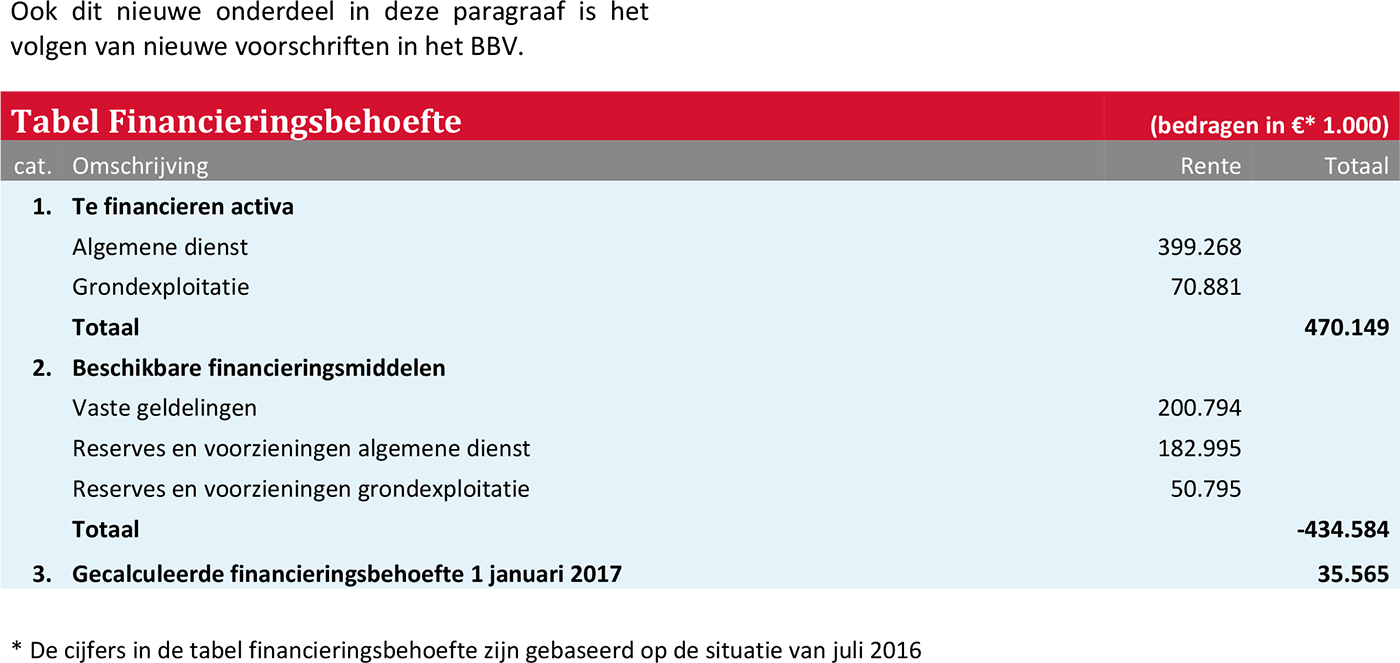

Het nieuwe BBV schrijft voor dat de gemeente in de begroting de wijze van rentetoerekening opneemt. Dit onderdeel is daarom aan de financieringsparagraaf toegevoegd.

Risicobeheer

Rentefluctuaties kunnen sterk en onverwacht zijn. Stijging van de rente betekent verzwaring van de gemeentelijke lasten. Dit nadeel zal de gemeente dan binnen haar begroting moeten opvangen. Om dit risico te beheersen zijn er voorschriften. De gemeente moet zich houden aan de renterisiconorm en de kasgeldlimiet.

De renterisiconorm is het bedrag dat de gemeente maximaal in een jaar mag (her)financieren. De kasgeldlimiet is het bedrag dat de gemeente maximaal mag lenen in de vorm van geldleningen met een looptijd korter dan 1 jaar. Deze normen zijn:

Bij een zeer lage rentestand is het beleid erop gericht om rentevoordeel te behalen door het lage renteniveau zo lang mogelijk vast te houden. Dit wegen we dan af tegen de langere looptijd waarin er minder snel wordt afgelost en waardoor de te betalen rente weer toeneemt.

Kredietrisico

De begroting 2017 voorziet niet in het verstrekken van geldleningen aan derden of garanties voor geldleningen, die aan derden verstrekt zijn. De gemeente voert een zeer terughoudend beleid met betrekking tot het verstrekken van geldleningen en garanties voor geldleningen. Dit is alleen aan de orde als met het verstrekken van een geldlening of een garantie een publiek belang gediend is en de gemeenteraad dit erkend heeft. Daarnaast zal de geldlening of garantie met voldoende zekerheden zoals in de vorm van hypotheek of pandrecht omgeven moeten zijn.